Det er næppe gået manges næser forbi, at der snart bliver offentliggjort nye ejendomsvurderinger. Selvom de nye vurderinger er blevet udsat en række gange, er der næppe tvivl om, at disse vurderinger kan blive markant højere på især lejligheder i de større byer.

Endvidere har de fleste kunne læse sig frem til i medierne, at såfremt man ejer en forældrekøbslejlighed, bør man bestemt overveje at overdrage denne videre til barnet.

De offentlige ejendomsvurderinger blev suspenderet i 2013 som følge af det daværende SKATs mangelfulde vurderingssystem og skæve vurderinger.

Derfor er det stadig de lave 2011-vurderingerne, som er gældende for langt de fleste boliger.

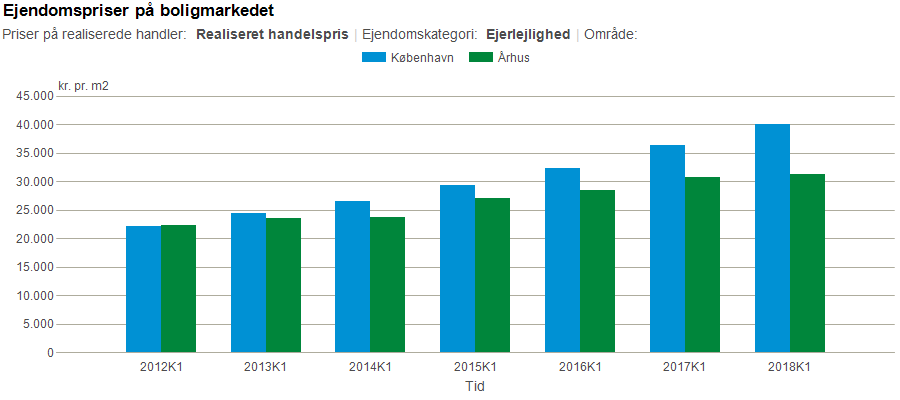

De offentlige vurderinger har ikke fulgt med den reelle udvikling på ejendomsmarkedet siden 2011, hvor særligt lejligheder i de store byer er steget betragteligt i værdi, hvilket b.la. ses i grafen herunder.

Kilde, Danmarks Statistik.

I kraft af at nærtstående personer (personkredsen i Boafgiftslovens § 22) under visse betingelser har mulighed for at værdiansætte fast ejendom i intervallet +/-15% af den offentlige vurdering (den gældende lave 2011-vurdering), har forældre altså en potentiel, gunstig mulighed for at skubbe arv videre til deres barn, uden at dette resulterer i gave- eller arveafgift på 15%.

Desuden vil barnet, hvis barnet benytter lejligheden som bolig i sin ejertid, kunne sælge skattefrit.

Den helt store gevinst med denne manøvre er utvivlsomt, at (forældrenes) værdistigning på lejligheden holdes skattefrit. Barnet kan efterfølgende låne hele eller dele af fortjenesten til sine forældre via et rente- og afdragsfrit gældsbrev, som barnet evt. ved højtider nedskriver med beløb svarende til det årlige skattefrie gavebeløb.

Særligt siden 2019 har Skattestyrelsen haft betydelig opmærksomhed rettet mod disse familieoverdragelser. Overvejer man en familieoverdragelse, er det vigtigt, at man sikrer, at der ikke foreligger såkaldt ”særlige omstændigheder”. Foreligger der særlige omstændigheder, kan der nemlig ikke overdrages til den offentlige vurdering +/- 15%. Dette kommer af en dom fra Højesteret fra 2016.

Særlige omstændigheder kan f.eks. være, at der i forbindelse med handlen er indhentet en vurdering (på en anden pris end der handles til) fra en ejendomsmægler, eller at der finansieres et større beløb, end der normalt ville kunne finansieres, hvis den aftalte handelspris blev anvendt imellem fremmede.

Der er i øjeblikket ikke fuld klarhed over, hvad disse særlige omstændigheder omfatter. Skatteydere og deres rådgivere vil ofte forsøge at begrænse rækkevidden af særlige omstændigheder – således at man altså kan overdrage med udgangspunkt i en lav offentlig vurdering. I den anden retning trækker Skattestyrelsens tiltagende restriktive fortolkning af, hvor langt særlige omstændigheder kan udstrækkes. Her strækker skattemyndighederne efter PrivatRevisions opfattelse begrebet særlige omstændigheder noget længere, end man vil få medhold i ved en domstolsprøvelse. Indtil videre har Landsskatteretten afsagt to nyere og væsentlige kendelser med samme udgangspunkt. Skattestyrelsen prøver dog disse sager for domstolene – selvsagt for at udvide rækkevidden af særlige omstændigheder. Og imens dette står på, besvarer man ikke anmodninger om bindende svar vedr. værdiansættelse i familieoverdragelser, ligesom man har en noget forskelligartet kurs, hvis skatteyder søger at sikre overdragelsesprisen via en gaveanmeldelse.

I øjeblikket er man som skatteyder således nødsaget til at disponere efter de gamle vurderinger men MED et gyldigt og nøje formuleret skatteforbehold, og under nogle omstændigheder, hvor skatteyder bevarer visse manøvremuligheder, i fald Skattestyrelsen skulle mene noget om den værdiansættelse, man har anvendt i en familiehandel.

Tag derfor en rådgiver med på råd, som er godt inde i den aktuelle retstilstand.

Det er i øvrigt ikke kun forældrekøbslejligheder, der er relevante at se nærmere på, men også børns køb af forældrenes bolig – de såkaldte omvendte forældrekøb. Det er de samme regler, der gælder, og man har altså en potentiel mulighed for at frigøre nogle midler for forældrene samt spare noget arveafgift.

De nye ejendomsvurderinger er blevet forsinket igen – nu til 2021. Imidlertid ventes Skattestyrelsen at kunne komme med “vejledende vurderinger” lidt før. Hvornår vides endnu ikke. Der er ikke på nuværende tidspunkt klarhed over, om disse vejledende vurderinger medfører, at man ikke længere kan bruge de gamle vurderinger som basis for familieoverdragelser. Men der er i hvert fald en vis risiko for, at hullet lukker der. Vi anbefaler således, at der familieoverdrages snarest muligt for at overdrage efter de gamle vurderinger.

Hos Forældrekøbsguiden tilbyder vi rådgivning i forbindelse med overdragelse af forældrekøbslejligheden til barnet.

Vi rådgiver til et optimalt skattemæssigt setup, men vi vurderer også vores klienters øvrige forhold. Det kan f.eks. være, at man har flere børn, og at ét barn ikke skal tilgodeses. Det kan være, at forældrene ikke ønsker, at barnet alene skal have glæde i den potentielle fortjeneste, som forældrene skubber videre. Her kan vi naturligvis også hjælpe med en optimal løsning.

Ovenstående proces kan muligvis fremstå enkel og ukompliceret – men det er den ikke! Det kan gå gruelig galt, hvis man ikke har styr på rækkefølgen i sine dispositioner samt skattelovgivningen.

Kontakt os snarest! Så tager vi en indledende dialog omkring mulighederne.